Как развивались приложения финансовой вертикали в 2020

Adjust и Apptopia опубликовали “Отчет о мобильных приложениях финансовой вертикали 2020”. В отчете авторы сфокусировались на росте показателей установок и сессий в приложениях финансовой индустрии в первой половине 2020 г., а также на проведенном пользователями времени в приложении и показателях удержания в этой вертикали.

Делимся основными выводами!

Число сессий в приложениях для банковских операций и платежей увеличилось

Пандемия оказалась катализатором активизации использования мобильных приложений. Особенно это заметно в финансовой вертикали. Данные Adjust показывают, что при сравнении 2019 года с 2020, количество сессий по всему миру в банковских и платежных приложениях вместе увеличилось в среднем на 26%. Хотя рост наблюдался во всех странах, некоторые ключевые рынки выделяются: в Японии темп значительно ускорен – 142%. В Германии подъем составил 40%, в Турции – 31%, а в США – 27%.

COVID и банкинг

Нельзя недооценивать влияние, оказанное пандемией COVID-19 на банковскую сферу, а также рост использования онлайн и мобильного банковского сервиса. Хотя число банковских приложений выросло на 26% во втором квартале 2020 г. по сравнению с первым кварталом 2019 г., начиная с мая и дальше этот рост составил около 59%. Согласно данным мобильной компании Icarvision, на это повлияло множество факторов, включая опасения клиентов посещать банк лично (82%) и желание попробовать приложение (63%). Разумеется, COVID-19 не был катализатором распространения цифровых инноваций в финансовом секторе, но повлиял на активизацию изменений.

Платежные приложения

Приложения для платежей в этом году – настоящая ракета в финансовой вертикали. Платежные приложения, такие как PayPal One Touch, Apple Pay, Venmo, Zelle, Square Cash, Google Pay, Paypay, Rakuten Pay и суперприложения такие, как WeChat, AliPay, Grab, Kakao и LINE. Чтобы совершать платежи, пользователям нужно просто скачать определенное приложение, добавить информацию о карте и просканировать платежную информацию или приложить телефон к платежному устройству.

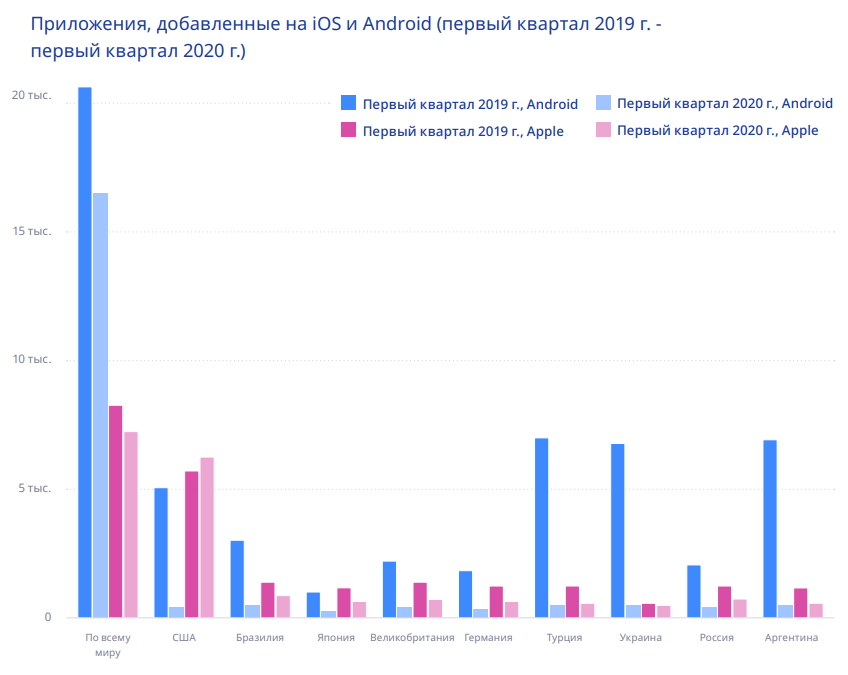

Новые приложения

После большого количества ярких запусков в 2019 г., в первой половине 2020 г., по данным Apptopia, было запущено меньше приложений для банковских услуг и платежей по сравнению с прошлым годом. По всему миру количество новых финансовых приложений, добавленных в магазины Google Play и App Store, снизилось на 18%.

Однако в более широкой экономической перспективе количество всех приложений, запущенных в 2020 г., значительно ниже. По данным Apptopia, в первой половине 2020 г. оно составляет на 71% меньше, чем за тот же период в прошлом году. В этом смысле финансовая вертикаль выглядит наиболее успешной среди других. В США в 2020 г. запустили наибольшее количество новых финансовых приложений. Это единственная страна, где в 2020 г. наблюдался рост этого количества: 10% по сравнению с 2019 г.

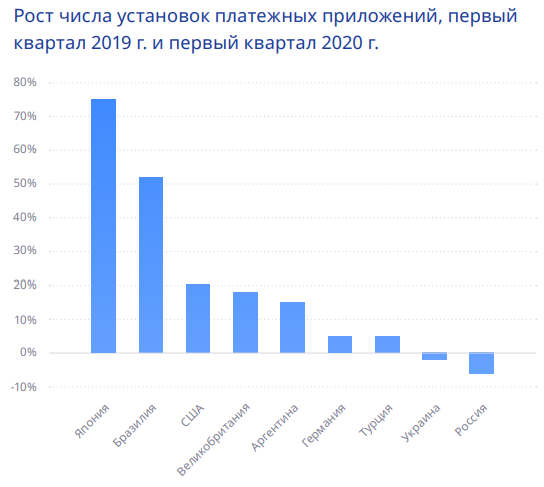

Число установок как индикатор регионов с возможностями для роста

Apptopia отследила число установок ведущих платежных приложений в определенных странах и сравнила число установок на одно приложение в первом квартале 2019 г. и в первом квартале 2020 г. Эти выводы показывают региональные различия в том, как сильно выросли платежные приложения за последние 12 месяцев.

В Японии наблюдается значительный рост платежных приложений в первом квартале 2020 г., и этот тренд повторяется, хоть и не в такой сильной степени, в Бразилии, Великобритании, Аргентине и США. Россия и Украина – единственные регионы, где количество новых установок за данный период уменьшилось.

В России, по мнению Adjust, спад в росте платежных приложений может быть связан с широким распространением Системы быстрых платежей, запущенной Центробанком Российской Федерации и поддержанной основными российскими банками. Успех этой системы, позволяющей клиентам оплачивать покупки, получать государственные пособия или выполнять денежные переводы посредством QR-кодов или других простых инструментов, привел к укреплению позиций финансовых компаний, многие из которых не предлагают мобильных решений.

Инвестиционные приложения – рынок с активной динамикой

По росту среди финансовых приложений сильно выделяются инвестиционные приложения. Данные Apptopia показывают массивный рост числа установок по всем направлениям. Стремительный рост активности в инвестиционных приложениях подтверждается данными Adjust: рост среднего количества сессий в день составил 88,14% с января по июнь.

Фактически, инвестиционные приложения – вторая быстрорастущая вертикаль, отслеживаемая Adjust в 2020 г., которая уступает только казуальным и гиперказуальным играм.

Платное привлечение не гарантирует лояльность пользователей.

Платежные приложения

Пользователи Android, как платные, так и органические, наиболее активны в платежных приложениях спустя 30 дней после установки: на одного пользователя приходится чуть больше сессий, чем на пользователя устройств Apple. На iOS на платных и органических пользователей приходится одинаковое количество сессий спустя 30 дней после установки. А вот на Android платные пользователи немного активнее, чем органические

Банковские приложения

В банковских приложениях платные пользователи на любых устройствах активнее, чем органические. У пользователей Apple зарегистрировано чуть больше сессий спустя 30 дней после установки. Эта тенденция повторяется и среди органических пользователей: пользователи Apple немного активнее пользователей Android после месяца использования приложений.

Приложения для инвестиций

Потенциальные инвесторы очень активно используют мобильные устройства спустя 30 дней: в среднем на одного пользователя по всем каналам и источникам приходится около трех сессий в день, а это на одну сессию больше, чем в других категориях финансовой вертикали. Среди этих пользователей наиболее активны пользователи iOS, привлеченные платными кампаниями. Интересно, что пользователи Android, привлеченные тем же способом, менее активны, чем органические пользователи обеих операционных систем.

Рост времени, проведенного в приложении

В 2020 г. значительно увеличилось не только число сессий и установок, на подъеме по всему миру также количество времени, которое пользователи проводят в финансовых приложениях. В первой половине 2019 г. пользователи проводили в приложениях в среднем 7,7 минуты на одну сессию, но к 2020 г. этот показатель поднялся до 8,35 минуты, то есть на 8,9%.

Данные Adjust показывают, что больше всего времени в приложении в 2020 г. проводят пользователи из России: в среднем 11,5 минуты на одну сессию в приложениях для банковских услуг и платежей.

В Аргентине этот показатель намного выше среднего по миру: 11,3 минуты по сравнению с 8,35. Украина и Турция могут также похвастаться большими цифрами: 10,6 минуты и 10 минут соответственно.

Большое количество времени, проведённое пользователями в приложении, коррелирует со странами, где относительно большая доля неохваченных потребителей. Цифры Всемирного банка говорят о том, что процесс перевода государственных выплат в цифровую сферу привел к увеличению числа пользователей мобильных банков в России и Украине. 25% всех банковских счетов в Аргентине, Российской Федерации и Турции были изначально открыты для получения электронных платежей.

Удержание пользователей

Пользователи банковских приложений немного чаще уходят из них в первые несколько дней после установки по сравнению с приложениями других вертикалей (новости, музыка или шопинг). Однако эта разница кратковременная, и на десятый день наблюдается такой же отток пользователей, как и в других вертикалях. Пользователи же платежных приложений, наоборот, совсем ненадежные: отток происходит быстро и остается на довольно высоком уровне первые 30 дней.

Лояльность пользователей банковских приложений соотносится с более широким социальным трендом: клиенты обычно остаются приверженными своему банку. В 2019 г. в США был отмечен самый низкий за всё время уровень смены клиентами банков. Согласно исследованию J.D. Power US Retail Banking Satisfaction Study, всего 4% клиентов сменили банки.

Однако, складывается впечатление, что пользователи платежных приложений чаще уходят из них. Предположительно, они используют приложение для решения личных проблем, и чтобы остаться, им нужен стимул. В противном случае они будут изредка использовать приложение для совершения платежей.

Советы маркетологам

Даже в это нестабильное время во всём мире мобильная финансовая индустрия показала себя жизнеспособной и значительно выросла в 2020 г. Вот какие советы дает Adjust мобильным маркетологам из финтех сферы.

Чем меньше ненужных движений, тем меньше отток

Как только пользователь скачал приложение, следующий вызов – сохранить его. Показанные данные предполагают, что настроение пользователей финансовых приложений довольно переменчивое. Предотвратите отток, сделав путь пользователя как можно легче и проще.

Инвестиции в привлечение пользователей

Учитывая низкие показатели eCPI, сейчас лучшее время убедиться, что вы правильно сочетаете маркетинговые стратегии. Органические пользователи отлично проявляют себя в мобильной финансовой вертикали, поэтому performance-маркетинг является важной частью беспроигрышной стратегии по привлечению пользователей.

Открытость по отношению к клиентам

Ключевой индикатор успешности в финансовой индустрии – это отзывы пользователей. В развитых странах традиционные банки закрывают свои филиалы, это не в последнюю очередь связано с тем, что они ассоциируются со сложностью получения сервиса. Приложения же в банковском секторе успешно применили проявление внимания к тому, что о них говорят клиенты.

Популярные

В статье рассказали, что такое показатель удержания в мобильном приложении, зачем он нужен, как его рассчитать и какие инструменты использовать, чтобы его увеличить.

Последние

Добавили новые рекомендованные стратегии для более эффективного продвижения. Упростили запуск и настройку кампаний. Добавили возможность делать черновики и копии кампаний.

CPE-офферы, корректировка рейтинга, мотив для Android в любой стране мира, отчеты по бот-кампаниям

Добавили новое гео, сделали редизайн страницы «Кампании» и удобный выбор периода.